Skarb z Bystrzycy Kłodzkiej trafił do wrocławskiego archiwum. Czego dowiemy się z tej XVI-wiecznej księgi?

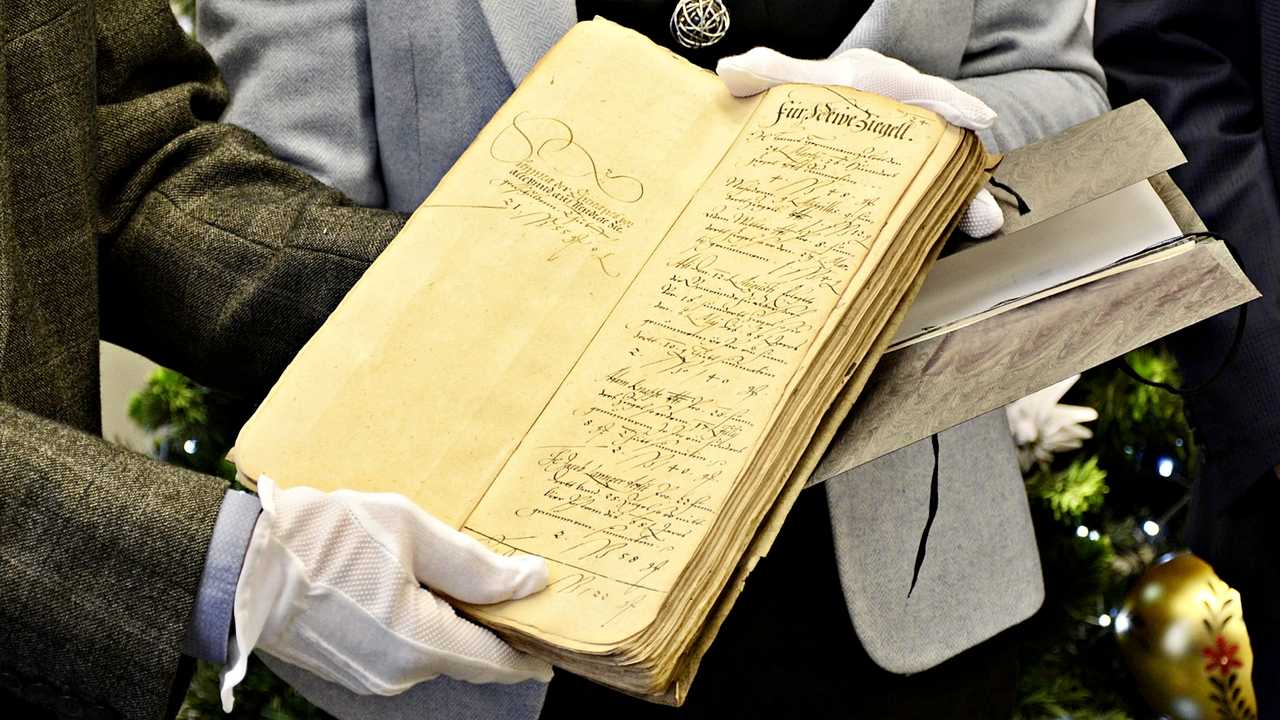

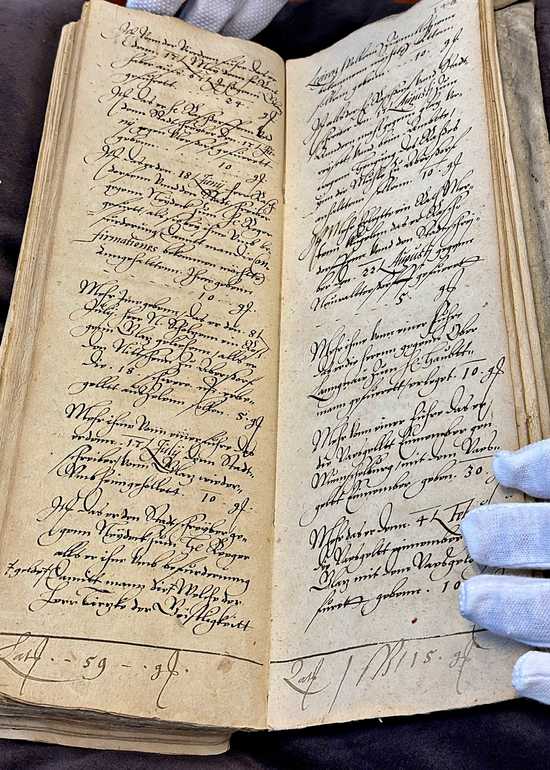

Księga rachunkowa Bystrzycy Kłodzkiej z roku 1568 to wycinek z ponad 700-letniej historii miasta [niem. Habelschwerdt]. Ministerstwo Kultury i Dziedzictwa Narodowego sprawiło, że będzie ona ponownie udostępniana badaczom, ale we Wrocławiu.

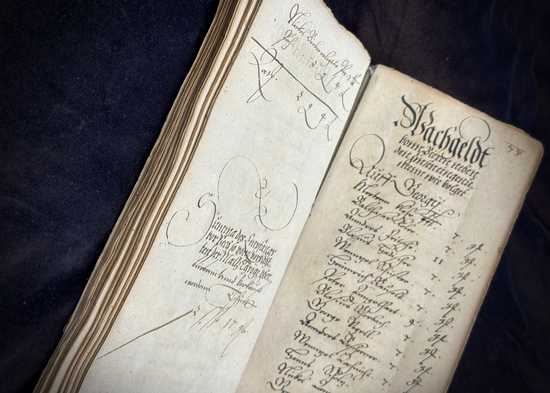

Na stronie Biblioteki Uniwersyteckiej we Wrocławiu czytamy, że z księgi można się dowiedzieć „o nazwiskach podatników, nazwiskach i funkcjach pracowników miasta, a także o tym, jakie były jego dochody, na co konkretnie przeznaczano budżet, itd” , a o jej znaczeniu świadczy, że dla tego okresu zachowało się niewiele archiwaliów.

Dokument ten, należący niegdyś do Bystrzycy Kłodzkiej, kilka miesięcy temu zaproponowano na sprzedaż wrocławskiej Bibliotece Uniwersyteckiej. O opinię na temat wystawionej książki zwrócono się do dr. Antoine'a Haakera, filologa klasycznego po University of Kentucky, który pracuje teraz w Oddziale Rękopisów BUWr i jest wytrawnym „łowcą” zaginionych dzieł.

„Dr Haaker, znany już z odzyskania kilku cennych druków i rękopisów dla Biblioteki Uniwersyteckiej, zorientował się, że dokument pochodzi z zasobów publicznego archiwum” – czytamy z informacji BUWr. Został zatem z nich skradziony lub - jak to się często mówi w naszych stronach – „uległ rozproszeniu”. Kiedy? Przez kogo? Tego nie wiemy.

Dzięki Ministerstwu Kultury i Dziedzictwa Narodowego, w tym podkreślono zasługi radca ds. restytucji Tomasza Śliwińskiego, udało się odzyskać i ten cenny dokument dla Archiwum Państwowego we Wrocławiu, gdzie będzie udostępniany badaczom. A pochodzi on z roku, gdy miasto było już własnością dynastii Habsburgów.

Czy to cenne źródło dla poznania historii Bystrzycy Kłodzkiej? Na to pytanie muszą odpowiedzieć historycy. Z pewnością księga ma wielką wartość historyczną. Dyrektor Muzeum Filumenistycznego Paweł Pawlik przekazał, że jego placówka będzie starała się mieć dostęp do dokumentu, a w sprawę miały się już zaangażować władze samorządowe. [kot]

Zdjęcia: fb BUWr.

Dodaj komentarz

Komentarze (0)